家計簿をつけよう!と思い立った時、一度は見聞きしたことがある”袋分け家計簿”。

私も見聞きしたことは有りましたが、試す機会が無かったんですけど、MoneyForward MEとzaimの比較をしているときに同時並行で袋分け家計簿も試していました。

家計簿アプリの便利さを感じながら袋分け家計簿をしていたんですが、苦労の連続でして…。

結果として、私には合わなくて一カ月でめんどくさくなって辞めました。

そんな経験から

- 袋分け家計簿とはなんぞや、その方法は?

- どんなメリットがあって、誰に合いそうなのか?

- 私が一カ月でやめてしまった理由

- 本当にズボラな人やめんどくさい人にあっているのか?

- 貯金が出来るのか?

などについて本記事でまとめましたので、ぜひご覧ください。

袋分け家計簿ってなに?

予算毎に袋に分ける家計簿術のことを指す

袋分け家計簿を端的に書くと「支出ごとの予算を封筒に入れて、それを基に一か月の予算をやりくりする方法」です。

支出をどれだけ細分化するかというのは人それぞれになりますが、ある程度は細かくするみたいですね。私も4~5つほどに細分化してやっていました。

予算金額分を引き落として袋に分けるだけ

袋分け家計簿は人によって違いがありますが、大筋は同じようなやり方です。

ざっくり書くと以下のような4ステップでやりくりします。

固定費などの分は引き落ししません。

他にも、貯金したい金額があるならその分も引き落ししません。

あくまで袋分けする変動費の総額だけ引き落とします。

最初は少なめに予算を組むよりも少し多めに組むのが良いと思います。

後から足すと、失敗と思ってしまい続かない可能性もあります。

日用品や食料品を買う際は袋に分けた金額で買い物をします。

給与-固定費+それぞれの費用で余った分が貯金となります。

袋分け家計簿の良かった点

- 直感性に優れ、予算順守の意識が高まる

- 家計簿に必要なレシートが要らなくなる

直感性に優れ、予算順守の意識が高まる

袋分け家計簿の最大にして唯一のメリットは、複雑な計算や都度の反省などをしなくても直感的に、「残りの予算が視覚的に掴め」、「無駄遣いを減らす」ことを意識することが出来る点は凄い。

- 残りの予算が視覚的に掴める

- 無駄遣いをしなくなる

袋内に現金があるから、目視や実際に数えてみれば残りの日数と予算の配分も分かりますし、無駄遣いをしなくなるかは本人の意思次第ですが、「予算内に収まらないから少し我慢しよう」という気持ちにはさせてくれます。

家計簿に必要なレシートが要らなくなる

家計簿を付けるのに慣れるまで、ついつい忘れるがちなのがレシートを貰うことなんですよね。

家計簿を付けるまではレシートってその場で捨てたり、拒否したりするんですが、家計簿を付けるとレシートって記録にはどうしたって必要なんですが、結構、忘れるんですよ。

忘れるだけならまだしも、たまにレシートが貰えない事もあって、そのたびに

すみません、レシート貰っても良いですか?

っていうのも面倒くさい。

なんですが、袋分け家計簿なら目的にもよりますが、予算内に只々収めるというだけなら、レシートは要りません。

袋分け家計簿が向く人とは?

とにかく手軽に貯金したい人にオススメ

手軽に貯金した人

袋分け家計簿は直感性に大変優れた家計簿術なので、「とにかく手軽に貯金したい人」にオススメですね。

手軽に貯金したい人以外にも直感性に優れる点を活かして、下記のような人にも適性がある。

- 買い物に行くと余計な買い物をする人

- 家計簿を初めてもなかなか続かない人

- 現金払いがメインの人

要は複雑なことを考えたりするのが苦手な人は袋分け貯金っていうのは、割といい手だと思っています。

悪かった点とは?

- 支出項目の違うモノを買うと金額調整が必要

- 費用の違うものを買うたびに袋を切り替える

- レシート不要であるが故に家計の最適化を計れない

- クレジットカード払いとの相性がとことん悪い

金額の調整をしないとイケない

袋分け家計簿の最大のメリットは、食費は食費の日用品は日用品の予算管理がパッとわかり、難しいことをしなくても家計簿をつけられるという”直感性に優れるところ”です。逆に言うと、それぞれの予算管理を正確に行わなければ、直感性に優れるというメリットが吹き飛ぶということ。

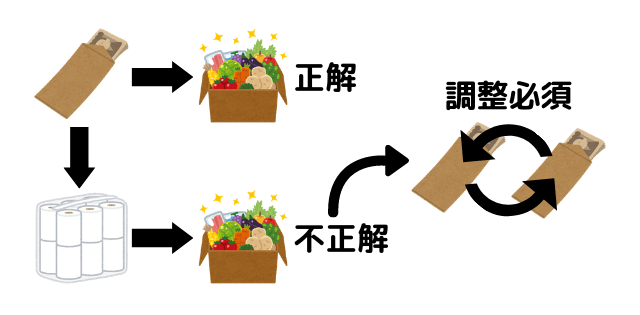

で、一人暮らしな私は、買い出しを極力1回で済ませるため、食料品と日用品etc…を1度の買い物で済ませます。

- 食費の封筒から”食材”を買う

- 食費の封筒から”生活用品”を買う

複数の支出が跨るときに、いずれか一方の予算から支払うと帰宅後に予算外の支出に対して金額の調整をしなければなりません。じゃないと、直感性に優れるというメリットが無くなるから。

この作業が面倒くさい。どう面倒くさいかっていうと…

- レシートが無いと調整できない

- キリの良い金額ばかりではないので、小銭を用意しないといけない

正直、ここまでやるなら普通に家計簿を付けたほうが良いよね!ってなるんだよ…。

お金の入れ替えが発生する

上記の金額調整のしないとイケないの中にも書きましたが、

複数の支出が跨るときに、いずれか一方の予算から支払うと帰宅後に予算外の支出に対して金額の調整をしなければなりません。じゃないと、直感性に優れるというメリットが無くなるから。

これを防ぐためには、支出項目の違う買い物をする場合は、その都度、適切な袋(予算)で買い物をする必要があり、土日にまとめて買い物をする私とは非常に相性が悪い。

入れ替えをしないようするのであれば、複数の財布や茶封筒、ジッパーケースを持ち歩けばいいんですけど…これもあくまで1店舗1支出項目ならば対応可能であって、1店舗で複数支出の場合には対応できないので、どっちにしろ面倒。

家計の最適化を図るには不向き

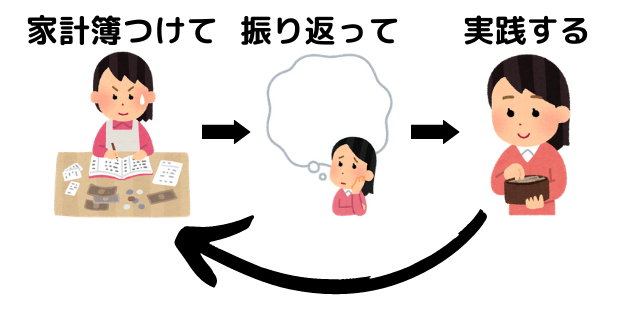

只々貯めるという目的だったらレシートすら不要な直感性に優れる袋分け家計簿である故に「家計の最適化が図れない」と言う弱点が存在します。

貯めるという目的には合致しますが、ただ貯めるのではなく、貯める額を増やしていくということを考えた場合、何にいくら支出したのか?削れるところはないのか?などの振り返りや反省、改善は必須です。

ビジネスにおいても言われることですが、PDCAのサイクルを回すことはより効率的にためていくには必要な考え。

- (Plan)各費用項目に対して予算を立てて

- (Do)買い物を行い、

- (Check)何にいくら出費したのか、原因などを把握し、対策を立て

- (Action)実践する

レシート不要の脳筋仕様な袋分け家計簿のままでは、Checkの部分が出来ない。

もちろん、レシートを貰ってくればCheckの部分を行うことも出来ますが、そこまで来たら普通に家計簿アプリやExcel家計簿などをやったほうが多角的にいろんなことが分かるので良いっス。

クレカ払いとの相性が悪い

直感性に優れる袋分け家計簿は、基本的に現金を用意することでそのメリットを享受できます。=クレカ払いとの相性が余りよろしくありません。

クレカ払いを袋分け家計簿に対応させようとすると、

- クレジットカード払いを実行

- 袋から支払い金額分を調整(抜き取る)する

- 支払予定額を引き落とし口座に入金

で、入金の振込手数料(出費)が発生するはずなので、それも計算しないとイケないことを想像するだけで面倒。

結論

取っ掛かりとしては非常に優秀

一通り袋分け家計簿をやってみて、直感性に優れる点とレシートが要らないの2つは非常に強力なメリット。

中々続かなかった人や面倒くささを感じている人がとりあえず始める!というのには向いていると思われます。

人によっては対策が必要だが…

ただ、一人暮らしでやるにはわりと対策が必要になるかなと思ったりもした。例えば、

- 買い物をする際は、複数の予算袋を持っていく

- 1店舗1品目で買い物を実行する

- Amazonの定期配送便を利用して固定費化する

- 複数の袋に分けず、変動費としてまとめる

正直、ここまでの対策を練るなら普通に家計簿アプリを使って管理したほうが圧倒的に楽だし、対策も全部アプリ側でやってくれるからそれで良いと思う。

自分に合っているか考えて実施しよう

私の買い物スタイル(土日に一気に買い出しする)には、絶望的に合いませんでしたが、毎日ちょこちょこ買い出しする人なんかには、一人暮らしでも合いそうな気がします。

とはいえ、一度やってみるのは良いと思いますよ。ほんと直感性に優れる点だけは唯一無二ですから。

コメント